:1月20日,万控智造股份有限公司(以下简称“万控智造”)将首发上会,保荐人为国泰君安证券股份有限公司,保荐代表人为程晓鑫、蒋勇。万控智造拟在上交所主板上市,发行数量不超过6.00亿股。

万控智造的控制股权的人为万控集团。这次发行前公司股本总额为3.41亿元,万控集团直接持有公司2.32亿股,占发行前股本总额的68.18%。公司实际控制人系木晓东、木信德、林道益和木林森四人,其中,木信德为木晓东之胞弟、林道益系木晓东之妹夫、木林森系木晓东之子。这次发行前,上述四人分别直接持有公司5.89%、1.97%、1.26%和1.14%股权,同时合计持有万控集团68.41%股权,系万控集团实际控制人,通过万控集团实际控制公司68.18%的股权。此外,木晓东通过万控润鑫控制公司5.45%的股权。综上,实际控制人木晓东、木信德、林道益和木林森合计控制公司83.89%股权。

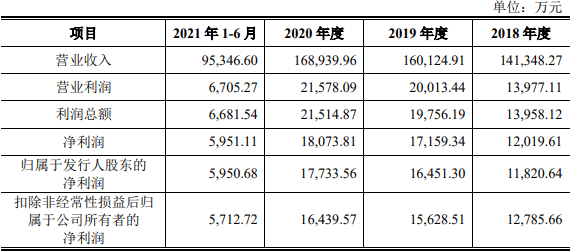

2018年、2019年、2020年、2021年1-6月,万控智造的营业收入分别是14.13亿元、16.01亿元、16.89亿元、9.53亿元,归属于公司股东的净利润分别为1.18亿元、1.65亿元、1.77亿元、5950.68万元;扣除非经常性损益后归属于企业所有者的净利润分别为1.28亿元、1.56亿元、1.64亿元、5712.72万元;经营活动产生的现金流量净额分别为2800.94万元、1.90亿元、2.07亿元、-2270.57万元。

2020年,万控智造营业收入和净利润增速均下滑。2019年和2020年,公司营业收入增速分别为13.28%、5.51%,归属于公司股东的净利润增速分别为39.17%、7.79%。

据界面新闻报道,万控智造应收账款占营收一半。依据招股书,公司所处行业的产业链最下游通常为开关柜、环网柜成套设备的使用方,且终端电网建设通常为项目制,回款周期较长,受产业链传导影响企业客户对公司的回款亦不快,导致公司应收账款金额占比较高。2018年末、2019年末、2020年末,公司应收款项余额分别为70064.17万元、76803.97万元和85435.47万元,占据营业收入比例分别为49.57%、47.97%和50.57%。

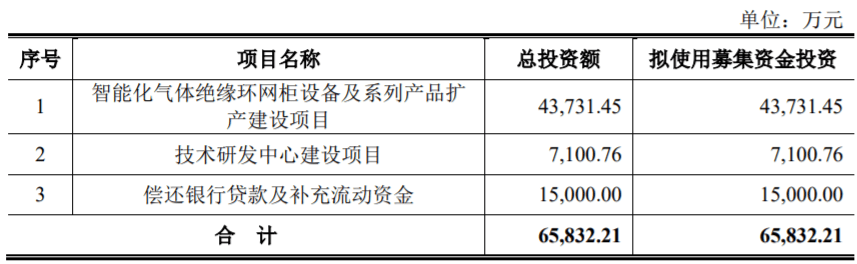

万控智造拟募集资金6.58亿元,其中4.37亿元用于智能化气体绝缘环网柜设备及系列产品扩产建设项目、7100.76万元用于技术研发中心建设项目、1.50亿元用于偿还银行贷款及补充流动资金。用于智能化气体绝缘环网柜设备及系列产品扩产建设项目的募资接近总募资的七成。

据界面新闻报道,2018年至2020年,万控智造的各类产品产能均未得到充分释放。招股书显示,公司电气机柜系的产能利用率分别为65.68%、70.52%和75.81%;IE/IT机柜的产能利用率分别为47.69%、52.35%和77.59%;本次公司拟大幅扩产的环网柜设备产能利用率也分别为70.19%、74.50%和71.95%。

据和讯网报道,待扩产项目达产后,万控智造将新增智能化气体绝缘环网柜产能3.64万单元,智能化气体绝缘环网柜关键部件12万套,VMG系列智能化户内高压线万台。但实际情况是,万控智造环网柜设备产量在近三年内的最高产量也不过1.04万单元。因此,在当前产能尚未消化的情况下,便筹划大幅扩产是否合理,是否真的能提高盈利能力让人怀疑。

对于员工的社保和住房公积金,万控智造未实现全员缴纳。截至2021年上半年末,员工中尚有251人未缴纳社保,如果除去退休返聘额新入职员工的情况,仍有101人未缴纳社保。并且,在2018年时甚至有达三成的员工都处于未缴纳社保的状态。对此,万控智造称主要系因其员工本人放弃,部分员工已缴纳新农合、由第三方机构代缴等而放弃在公司缴纳社保。

此外,万控智造此前出现生产事故。根据招股书披露,2019年9月,万控智造子公司万控科技(成都)有限公司一人员因操作不当而致使模具从设备平台坠落将其砸伤,后经抢救无效死亡。对此,成都市郫都区应急管理局认为,成都万控存在对人员现场监护不到位,事故隐患排查不及时等情形,最终对万控智造处以20万元罚款,并要求其责令限期改正。

万控智造主要从事配电开关控制设备的研发、生产与销售。公司产品主要包括电气机柜、环网柜设备、IE/IT 机柜等三大类。

万控智造的控股股东为万控集团。本次发行前公司股本总额为3.41亿元,万控集团直接持有公司2.32亿股,占发行前股本总额的68.18%。公司实际控制人系木晓东、木信德、林道益和木林森四人,其中,木信德为木晓东之胞弟、林道益系木晓东之妹夫、木林森系木晓东之子。本次发行前,上述四人分别直接持有公司5.89%、1.97%、1.26%和1.14%股权,同时合计持有万控集团68.41%股权,系万控集团实际控制人,通过万控集团实际控制公司68.18%的股权。此外,木晓东通过万控润鑫控制公司5.45%的股权。综上,实际控制人木晓东、木信德、林道益和木林森合计控制公司83.89%股权。

万控智造拟在上交所主板上市,发行数量不超过6.00亿股,拟募集资金6.58亿元,其中4.37亿元用于智能化气体绝缘环网柜设备及系列产品扩产建设项目、7100.76万元用于技术研发中心建设项目、1.50亿元用于偿还银行贷款及补充流动资金。

2018年、2019年、2020年、2021年1-6月,万控智造的营业收入分别为14.13亿元、16.01亿元、16.89亿元、9.53亿元,归属于公司股东的净利润分别为1.18亿元、1.65亿元、1.77亿元、5950.68万元;扣除非经常性损益后归属于公司所有者的净利润分别为1.28亿元、1.56亿元、1.64亿元、5712.72万元;经营活动产生的现金流量净额分别为2800.94万元、1.90亿元、2.07亿元、-2270.57万元。

2020年,万控智造营业收入和净利润增速均下滑。2019年和2020年,公司营业收入增速分别为13.28%、5.51%,归属于公司股东的净利润增速分别为39.17%、7.79%。

据IPO日报报道,万控智造主要拥有电气机柜、环网柜设备、IE/IT机柜等三大产品,其中2018年-2020年,电气机柜产生的销售收入分别为118281.09万元、127525.82万元、133898.36万元,分别占当期主营业务收入的85.36%、81.37%、81.24%,为其第一大产品。

需要指出的是,虽然万控智造电气机柜的创收持续上升,但其产能利用率却始终未超过80%。招股说明书显示,2018年-2020年万控智造的电气机柜产能利用率分别为65.68%、70.52%、75.81%。

此外,万控智造此次募集的资金完全没有打算用于其第一大产品。万控智造此次欲募集65832.21万元,其中43731.45万元用于智能化气体绝缘环网柜设备及系列产品扩产建设项目,7100.76万元用于技术研发中心建设项目,15000万元用于偿还银行贷款及补充流动资金。

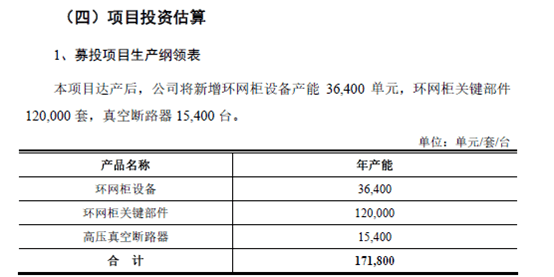

智能化气体绝缘环网柜设备及系列产品扩产建设项目项目达产后,万控智造将新增环网柜设备产能36400单元,环网柜关键部件120000套,线台。

报告期内,万控智造环网柜设备产生的销售收入分别为4033.8万元、11356.47万元、10641.17万元,其中2020年环网柜设备产生的销售收入同比下降了6.3%。

那么,为何万控智造主要去扩建2020年业绩下滑的环网柜设备产品,而不是做大电气机柜产品?

更令人不解的是,上述智能化气体绝缘环网柜设备及系列产品扩产建设项目项目达产后,万控智造还要新增高压线台。

在万控智造的招股说明书中搜索“高压真空断路器”关键字,仅仅得知万控集团2010年9月设立默飓电气(万控智造的全资子公司,原万控集团温州电气有限公司),向环网柜设备、高压真空断路器及其核心元件等智能化配电开关控制设备领域进军,但是在收入分布中并无高压真空断路器所带的创收。

据和讯网报道,如果仔细看万控智造近几年的业务情况,就难免不让人开始质疑扩产的合理性。

招股书显示,现阶段下,万控智造的各类产品产能并没有得到充分释放,尤其是环网柜设备。2020年,万控智造公司电气机柜、环网柜设备和IE/IT机柜的产能利用率分别为75.81%、71.95%和77.59%。

对此,万控智造给出解释,由于公司销售策略调整和新冠疫情影响,销量有所下降导致了报告期内环网柜设备产能利用率的下降,今年上半年产能利用率有所回升。但从2019年和今年上半年的产能情况来看则似乎并没有太大差距,分别为74.5%和74.99%。

并且,招股书还显示,待扩产项目达产后,万控智造将新增智能化气体绝缘环网柜产能3.64万单元,智能化气体绝缘环网柜关键部件12万套,VMG系列智能化户内高压线万台。但实际情况是,万控智造环网柜设备产量在近三年内的最高产量也不过1.04万单元。因此,在当前产能尚未消化的情况下,便筹划大幅扩产是否合理,是否真的能提高盈利能力让人怀疑。

对此,万控智造的确也在招股书中进行了风险提示,如果募投项目新增产能无法及时消化,不能实现预期收益,则将对公司的经营业绩造成不利影响。

据界面新闻报道,根据招股书,公司所处行业的产业链最下游通常为开关柜、环网柜成套设备的使用方,且终端电网建设通常为项目制,回款周期较长,受产业链传导影响公司客户对公司的回款亦不快,导致公司应收账款金额占比较高。2018年末、2019年末、2020年末,公司应收款项余额分别为70064.17万元、76803.97万元和85435.47万元,占营收比例分别为49.57%、47.97%和50.57%。

此外,万控智造主要依靠银行借款的方式应对营运资金带来的压力。报告期各期末,公司银行借款余额分别为52616.00万元、37891.13万元和40513.03万元,不过得益于营收的增长,借款金额总体有所下降。报告期各期公司经营活动产生的现金流量净额分别为2800.94万元、19000.50万元和20728.55万元。

报告期内,税收优惠对公司利润总额的影响额分别为2348.76万元、2351.23万元和2209.85万元,占利润占比分别是16.83%、11.90%和10.27%。

当前,公司的主要税收优惠包括高新技术企业所得税优惠、西部大开发企业所得税优惠、残疾人就业增值税优惠。值得注意的是,公司于2018-2020年期间享受高新技术企业所得税优惠,正准备于2021年下半年申请高新技术企业复审。

公司在招股书中指出,税收优惠政策到期后,公司能否继续享受高新技术企业、西部大开发企业、残疾人就业增值税优惠等税收优惠取决于公司是否可以持续满足《高新技术企业认定管理办法》、《关于促进残疾人就业增值税优惠政策的通知》等规定的有关条件。若公司在未来因不能满足上述规定中的有关条件,导致公司不能继续享受上述税收优惠,则公司需承担更多的税收压力,从而对公司税后净利润水平造成不利影响。

据和讯网报道,在公司官网,万控智造在公司核心价值观中十分强调员工的重要性,表示所有价值的创造主体是万控员工,万控通过员工活动中心、丰富员工业余活动等对员工进行无微不至的关怀。

但是其招股书中却显示,对于员工的社保和住房公积金,万控智造未实现全员缴纳。截至2021年6月末,员工中尚有251人未缴纳社保,如果除去退休返聘额新入职员工的情况,仍有101人未缴纳社保。并且,在2018年时甚至有达三成的员工都处于未缴纳社保的状态。对此,万控智造称主要系因其员工本人放弃,部分员工已缴纳新农合、由第三方机构代缴等而放弃在公司缴纳社保。

而与此同时,万控智造在册员工中,生产人员却占比最高。截至2021年上半年,其生产人员共2377人,占比68.56%。众所周知,位于生产线的员工往往较容易发生安全事故,尤其是在像万控智造这样的设备生产企业。

万控智造此前也的确出现生产事故。依据招股书披露,2019年9月,万控智造子公司万控科技(成都)有限公司一人员因操作不当而致使模具从设备平台坠落将其砸伤,后经抢救无效死亡。

对此,成都市郫都区应急管理局认为,成都万控存在对人员现场监护不到位,事故隐患排查不及时等情形,最终对万控智造处以20万元罚款,并要求其责令限期改正。

总的来看,万控智造存在的员工社保未缴情况以及曾出现的安全事故,是否反映出其对员工安全的不负责、是否有悖公司标榜的核心价值观,以及社保未缴是否合规,万控智造表示,关于招股文件中的情况,目前没办法作出回应,一切需要等待证监会的反馈。返回搜狐,查看更加多

扫一扫关注公众号